Metodik: så jämför och rankar vi finansiella produkter i Sverige

Finmatcher i Sverige är en jämförelsesajt för kreditprodukter (konsumtionslån, snabblån/kontokrediter, låneförmedlare, kreditkort och debetkort). Vår metod bygger på dokumenterade villkor, offentliga register, kontinuerlig kvalitetssäkring och tydliga, mätbara kriterier – med särskilt fokus på transparens och konsumentskydd.

1) Marknadskontext: vad som styr “bäst” i Sverige

Den svenska kreditmarknaden påverkas starkt av regler kring effektiv ränta, måttfull marknadsföring, krav på förhandsinformation (SEKKI) samt lagstadgade räntetak/kostnadstak för de flesta konsumentkrediter. Exempelvis får krediträntan/dröjsmålsräntan som huvudregel inte överstiga referensräntan + 20 procentenheter, och kostnaderna får inte överstiga kreditbeloppet i ränta och avgifter (med undantag som framgår av lagen och vägledningar).

Dessutom har regelverket skärpts så att aktörer som lämnar eller förmedlar konsumentkrediter i praktiken behöver ha rätt tillståndsstatus, och vi tar därför licens-/registerkontroll på största allvar.

2) Datakällor och hur vi verifierar information

Vi använder flera oberoende källor och kräver att uppgifter ska gå att belägga:

Primära källor (högst vikt):

- Långivarens/kortutgivarens prislistor, villkor och produktblad (inkl. SEKKI när det är tillämpligt)

- Offentliga register och tillsynsinformation:

- Finansinspektionens Företagsregister (tillstånd/registrering).

- FI:s varningslista (bedrägeri-/varningssignaler).

- Konsumentmyndigheters regler och vägledning (t.ex. Konsumentverket) för att bedöma efterlevnad och transparens.

Sekundära källor (stödjande):

- Kundernas återkoppling (enkäter, supportärenden, publika omdömesmönster) – används för att hitta systematiska problem, inte för att “köra över” villkoren.

- Egna användartester: ansökningsflöde, app, kundservicekanaler, informationsklarhet.

Uppdateringsprincip: Vi uppdaterar när vi ser ändrade villkor/avgifter eller nya regulatoriska krav, och visar “Senast uppdaterad” på varje jämförelsesida.

3) Grundregler för inkludering (tröskelkrav)

En aktör kan listas men rankas lågt – eller exkluderas helt – om den faller på tröskelkraven:

- Tillstånd/registrering & identitet. Vi kontrollerar att bolaget går att hitta i FI:s register (där relevant) och att varumärke ↔ juridiskt namn kan verifieras.

- Ingen tydlig varningssignal. Vi exkluderar eller varnar tydligt om aktören förekommer på FI:s varningslista eller uppvisar mönster som liknar falska låneerbjudanden.

- Transparens i kostnader. Villkor måste visa avgifter och hur total kostnad uppstår (inkl. effektiv ränta som jämförelsemått).

4) Så fungerar vår poängmodell

Varje produkt får en kategori-score (1–5) baserad på viktade kriterier nedan.

Vi väger pris/totalkostnad tyngst, men kombinerar alltid med villkorsrisk, transparens och konsumentnytta.

Om en produkt har villkor som nära tangerar lagens tak (t.ex. aggressiv avgiftsstruktur) kan vi sänka betyget även om den formellt ryms inom regelverket, eftersom jämförelsevärdet för konsument försämras. (Det här är särskilt relevant när marknaden försöker flytta kostnader från ränta till avgifter.).

5) Kriterier per produktkategori (Sverige)

Konsumentlån, privatlån, snabblån & kontokrediter

Mål: visa vilket lån som ger bäst riskjusterat värde – inte bara snabbast utbetalning.

Viktning (100%):

- Total kostnad & effektiv ränta (30%). Vi utgår från effektiv ränta som jämförelsemått och räknar in ränta + avgifter (t.ex. uppläggningsavgift, aviavgift) i realistiska exempel.

- Avgiftsstruktur & “dolda” kostnader (15%). Uppläggningsavgift, avi-/adminavgifter, uttagsavgifter (kontokredit), påminnelse/inkasso enligt avtal, samt om avgifter riskerar att bli den faktiska “prisbäraren”.

- Villkor & flexibilitet (15%). Förtidslösen/extraamortering, möjlighet till betalningsplan, tydlighet i återbetalningsschema, villkorsändringar.

- Kreditvillkor & tillgänglighet (10%). Lånebelopp, löptid, grundkrav (ålder, folkbokföring, inkomsttyp), samt tydlighet om kreditprövning.

- Transparens & förhandsinformation (15%). Vi kontrollerar att förhandsinformation (SEKKI) finns där den ska, och att marknadsföring följer informationskrav med representativa exempel.

- Ansökningsprocess & utbetalningshastighet (5%). BankID, öppettider, utbetalningsfönster, tydlighet kring handläggningstid.

- Kundservice & klagomålshantering (10%). Kontaktvägar, svarstider, om det finns tydlig rutin för reklamation/klagomål.

Lag- och riskskydd vi alltid beaktar: räntetak/kostnadstak/avgiftstak och regler för förlängning av löptid (som påverkar risk för skuldspiral).

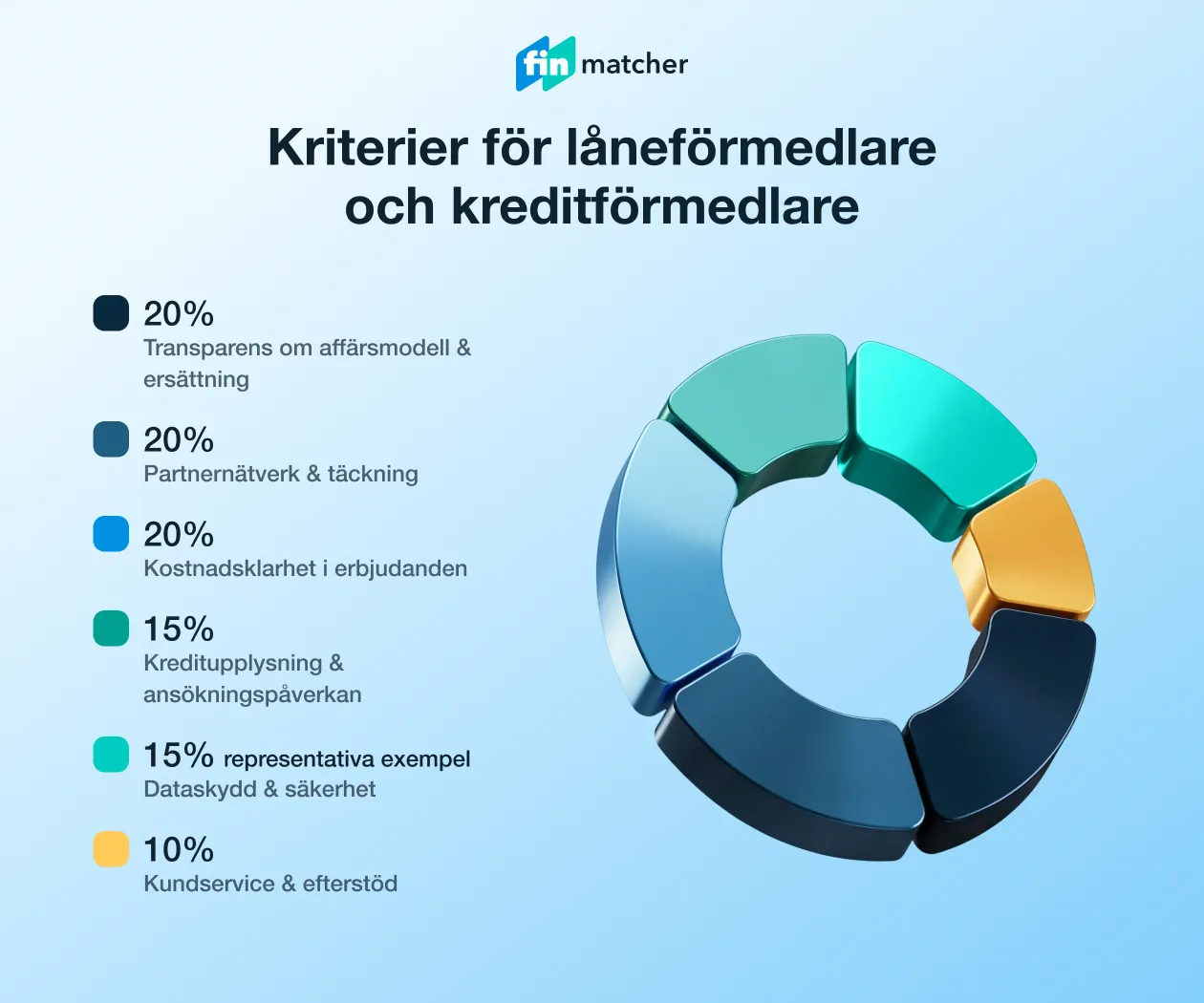

Låneförmedlare / kreditförmedlare (brokers)

Mål: hjälpa användaren att få flera erbjudanden utan att tappa kontroll över integritet, kostnader och transparens.

Viktning (100%):

- Transparens om affärsmodell & ersättning (20%). Är det tydligt att förmedlaren kan få ersättning av långivare? Finns annonsmärkning?

- Partnernätverk & täckning (20%). Antal anslutna långivare, relevans (banker vs nischaktörer), samt om jämförelsen riskerar att bli sned p.g.a. begränsat nätverk.

- Kostnadsklarhet i erbjudanden (20%). Visar de effektiv ränta, avgifter och total kostnad konsekvent – och går det att jämföra erbjudanden sida vid sida?

- Kreditupplysning & ansökningspåverkan (15%). Hur upplysning görs och hur tydligt det kommuniceras (vad som händer vid flera erbjudanden).

- Dataskydd & säkerhet (15%). GDPR-info, lagringstid, delning till partners, säker inloggning (t.ex. BankID).

- Kundservice & efterstöd (10%). Hjälp med frågor efter att erbjudanden kommit, inte bara “lead-insamling”.

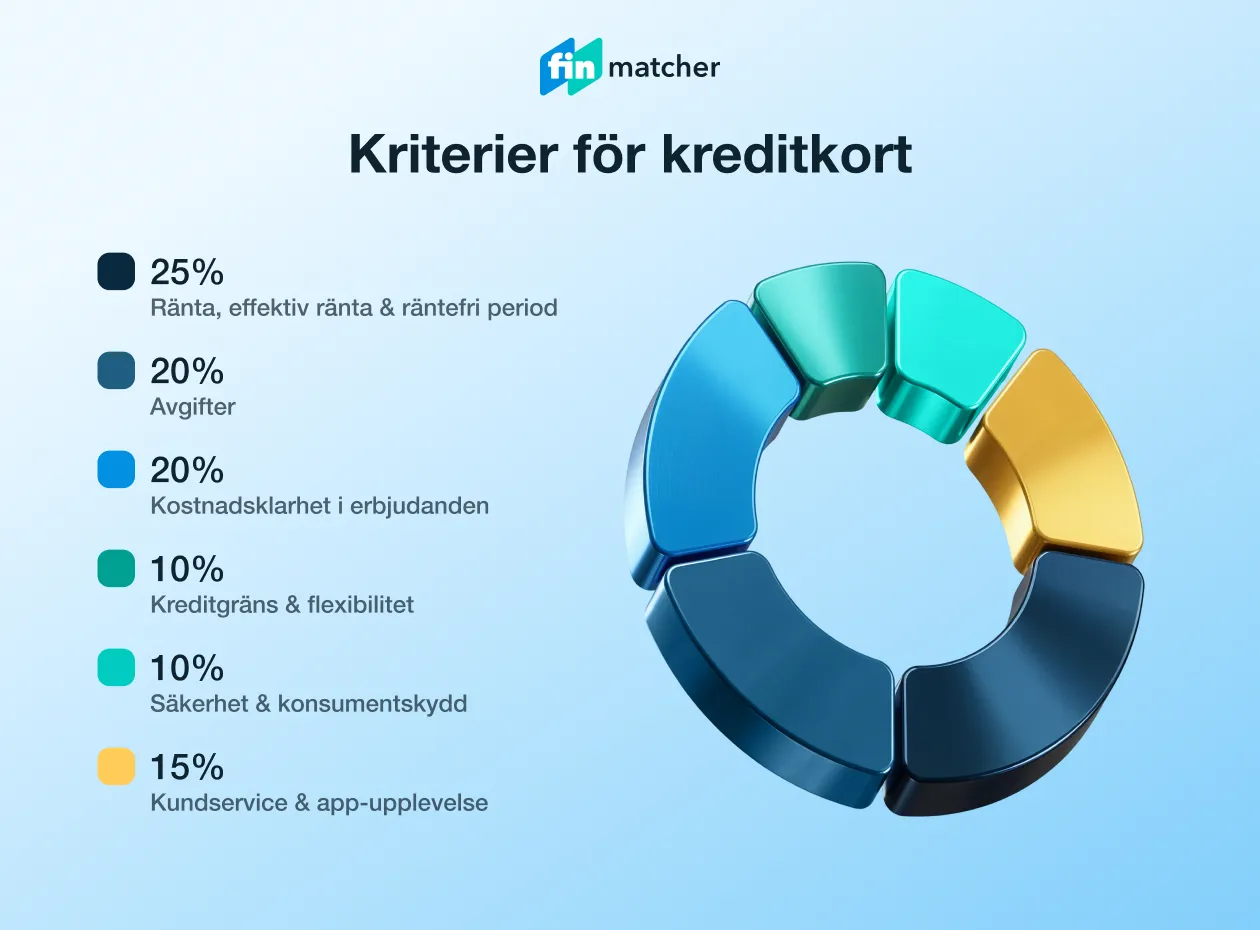

Kreditkort

Mål: ranka efter verklig årskostnad och praktisk nytta för typanvändaren.

Viktning (100%):

- Ränta, effektiv ränta & räntefri period (25%).

- Avgifter (20%). Årsavgift, valutapåslag, kontantuttag, avi/adm, förseningsavgifter (där tillämpligt).

- Förmåner & värde (20%). Bonus/cashback, reseförsäkring, köpskydd, lounge, hyrbilsskydd – vi värderar förmåner efter villkor (inte bara marknadsrubriker).

- Kreditgräns & flexibilitet (10%).

- Säkerhet & konsumentskydd (10%). Spärrfunktioner, 3D Secure, notifieringar, villkor vid obehöriga transaktioner. (Vi följer bl.a. myndighetsgranskningar och praxis på området.

- Kundservice & app-upplevelse (15%).

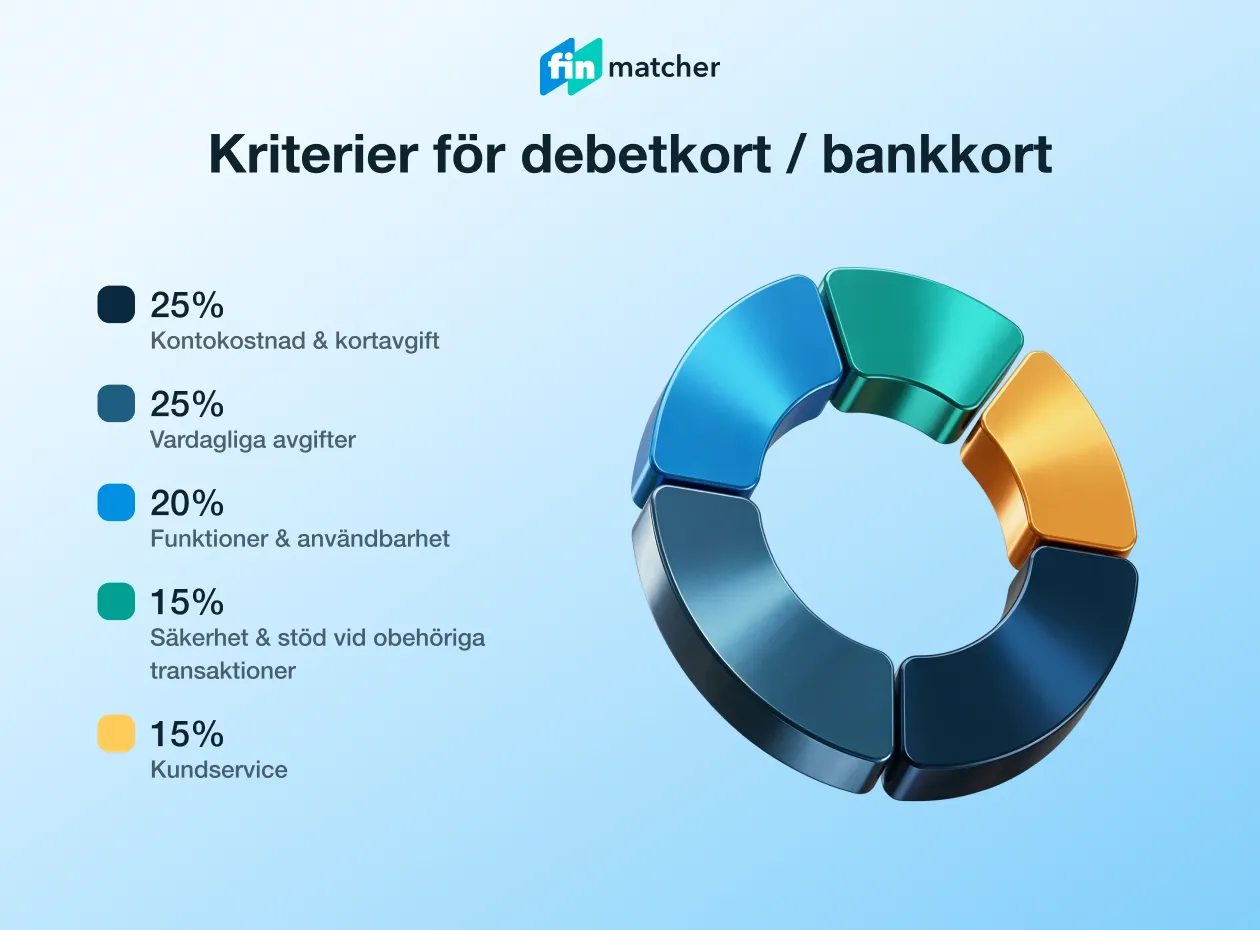

Debetkort / bankkort

Mål: visa det kort/konto som ger lägst friktion och tydligast pris i vardagen.

Viktning (100%):

- Kontokostnad & kortavgift (25%).

- Vardagliga avgifter (25%). Uttag i Sverige/utomlands, valutapåslag, extra kort, ersättningskort.

- Funktioner & användbarhet (20%). Mobilplånbok, kontaktlöst, virtuella kort, budgetverktyg, spärr i app.

- Säkerhet & stöd vid obehöriga transaktioner (15%).

- Kundservice (15%).

6) Editorial integritet

För att öka trovärdighet och minska YMYL-risk jobbar vi så här.

Tydlig byline och ansvar: varje sida ska ha författare, faktagranskare och senast uppdaterad.

Krav på källor: påståenden om priser/villkor ska kunna spåras till dokumenterade källor (villkor, prislista, SEKKI, register).

Rättelser: vi dokumenterar ändringar och rättar snabbt om en aktör uppdaterar villkor.

Annons/affiliate-transparens: ersättning påverkar inte viktning eller ranking; annonser ska märkas tydligt.

7) Viktig konsumentupplysning

Att jämföra krediter via Finmatcher i Sverige är inte personlig rådgivning. Våra jämförelser hjälper dig att förstå villkor och kostnader, men du ansvarar själv för att bedöma om en kredit passar din ekonomi. Lån kan få stora konsekvenser om du inte kan betala tillbaka i tid, till exempel ökade avgifter och risk för betalningsanmärkning.

Vid kreditmarknadsföring i Sverige ska en särskild upplysning lämnas. Den lyder:

“Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.”